携程拿去花到底是什么?

“携程拿去花”并非一个独立的实体公司,而是携程集团旗下的一款针对酒店业务伙伴(B端)的金融产品与服务平台。理解这一点至关重要,它并非直接面向消费者的App或品牌,而是深植于产业链中,连接酒店与金融机构。这一平台的核心功能是为酒店提供预付款的融资服务,本质上是一种供应链金融模式。酒店通常会通过“拿去花”平台将未来客房收入的预付款打包出售给银行、保险公司等金融机构,从而获得即时资金用于酒店的运营、改造或扩张。携程集团在此过程中扮演着平台的搭建者和风险评估者,通过对酒店经营数据的分析和评估,降低金融机构的风险,并收取服务费。它并非传统意义上的贷款,更接近于一种应收账款转让或保理业务,使得酒店能够提前获得资金,金融机构则获得收益。

“携程拿去花”的出现,根源在于旅游行业的特殊性。酒店业存在明显的淡旺季特征,资金流波动较大,对资金周转的需求强烈。传统的银行贷款模式往往对酒店的资质、抵押物等有较高要求,对于一些小型或初创酒店而言,难以获得融资。而“拿去花”平台利用携程集团庞大的酒店数据和预订量,构建了一套独特的信用评估体系。通过分析酒店的入住率、客户评价、预订趋势等指标,平台能够较为准确地评估酒店的还款能力,降低金融机构的风险。这套风险评估体系是“拿去花”的核心竞争力,也是其能够在激烈的金融科技市场中脱颖而出的关键。它将旅游行业的数据转化为金融价值,实现了数据驱动的供应链金融。

纵观整个产业链,“携程拿去花”的商业模式颇具创新。它巧妙地将自身定位为连接酒店和金融机构的桥梁,而非直接的资金提供者。这使得携程集团能够规避金融监管的风险,同时又能分享供应链金融的收益。值得注意的是,携程集团并未直接设立一家金融公司来运营“拿去花”,而是与多家银行和保险公司合作,共同构建了这一金融生态。这种合作模式使得“拿去花”能够快速扩展业务规模,覆盖更多的酒店和金融机构。从这个角度来看,“携程拿去花”更像是一个金融科技平台,而非一家传统的金融机构。它通过技术创新和平台整合,重塑了酒店融资的模式。

更深层次地分析,“携程拿去花”体现了携程集团对旅游生态圈的深刻理解和布局。携程不仅仅是一家在线旅游平台,更致力于构建一个完整的旅游生态系统,覆盖了交通、住宿、餐饮、景点等各个环节。而“拿去花”正是这一生态系统的重要组成部分,它解决了酒店的融资难题,提升了酒店的服务能力,最终受益的是整个旅游行业和消费者。这种生态系统思维是携程集团长期成功的关键。它并非简单地追求流量和利润,而是致力于提升整个旅游行业的效率和质量。通过构建一个健康的旅游生态系统,携程集团能够获得长期的竞争优势和可持续发展。

需要明确的是,“拿去花”并非携程集团唯一的金融产品。随着业务的发展,携程集团还推出了面向消费者的金融产品,例如分期付款、旅游保险等。但“拿去花”依然是其B端金融服务的重要组成部分,也是其在供应链金融领域的重要布局。理解“携程拿去花”的关键在于将其定位为一个嵌入在旅游生态系统中的金融科技平台,而非一个独立的金融机构。它利用数据驱动的风险评估体系和平台整合能力,重塑了酒店融资的模式,并为整个旅游行业带来了积极的影响。这不仅仅是金融科技的创新,更是对传统旅游商业模式的颠覆。

相关文章

如何将微信分付变现为现金

微信分付,即“微信分”,如今已不仅仅是简单的社交信用积分,更逐渐成为一种实实在在的理财工具。许多用户通过完成任务、参与活动积累了相当数量的分值,然而,如何将这些分值变现,成为用户关注的焦点。直接将分值...

白条怎么快速刷出来?

面对急需解决的财务问题,不少人可能会选择使用“白条”这种便捷的信用消费工具来周转。不过,“急急急”的情况下,很多用户却抱怨无法立即激活白条功能。那么,我们该如何在最短时间内刷出白条呢? 首先,快速...

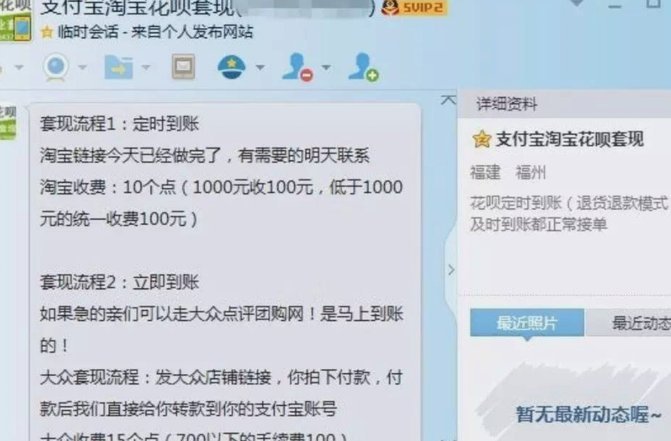

花呗套现资金安全问题探讨

花呗的套现功能,其现金安全问题一直备受关注。简单来说,花呗套现并非直接将资金转移到用户账户,而是利用第三方支付机构(如支付宝)的支付网络进行资金转账。这种模式在技术层面是可行的,但它也引入了复杂的风险...

羊小咩一次性还款攻略

羊小咩一次性还款策略详解 对于不少借款人来说,一次性还清贷款或信用卡债务不仅能够减轻长期负担,还能避免利息累积。以羊小咩为例,其提供了一种灵活的还款方式——一次性还款服务,旨在帮助用户快速了结债务。...

微信分付额度如何才能用得舒心

微信分付作为一种消费信贷产品,其核心在于用户通过信用评估后可获得一定的额度。然而,并非所有情况下使用分付的钱都能立即可用。首先,用户的信用评分是决定可以使用的最重要因素之一。通常,分数越高,可用的额度...

携程花卡解绑全攻略

携程拿去花作为旅行消费场景中的信用支付工具,其银行卡绑定机制涉及用户账户安全与资金流转的双重保障。解绑银行卡的操作不仅是账户管理的常规需求,更与个人信息保护直接相关。平台在设计该功能时,通常会设置多重...