羊小咩 平台协商电话机制解析

平台协商电话的设立本质上是数字化服务与传统沟通方式的融合尝试,其核心价值在于构建信任桥梁。羊小咩通过将协商流程标准化,使用户在面对纠纷或需求时,能快速锁定专属联络通道。这种设计不仅降低了沟通门槛,更通过电话这一即时反馈媒介,强化了平台对用户诉求的响应能力。值得注意的是,该机制并非简单的技术叠加,而是基于用户行为数据分析后的精准部署,例如在高频争议时段自动扩容客服资源,或根据用户地域特征匹配方言客服,这些细节体现了平台对服务场景的深度洞察。

技术架构层面,协商电话系统需平衡实时性与安全性。平台采用的智能路由技术能根据通话内容自动分级处理,将复杂纠纷转接至资深专员,而常规咨询则由AI辅助完成。同时,通话数据加密与匿名化处理机制确保用户隐私不被泄露,这种技术伦理的考量成为平台差异化竞争的关键。更值得关注的是,系统内置的对话质量监测模块,通过语义分析实时捕捉客服话术偏差,形成动态优化的知识库,这种自我迭代能力使服务标准持续提升。

从用户行为经济学视角观察,协商电话的存在重构了平台与用户间的权力关系。传统模式下,用户往往因信息不对称处于弱势,而电话协商通过透明化流程和可追溯的沟通记录,赋予用户更强的议价能力。平台通过定期发布协商成功率报告,既增强了用户粘性,也倒逼内部服务流程的持续优化。这种双向赋能机制正在催生新的行业标准,促使更多平台重新审视其沟通渠道的设计逻辑。

行业影响层面,羊小咩的实践为数字化服务提供了可复制的范式。其协商电话系统所展现的精准响应、隐私保护与服务质量控制,正在重塑用户对在线平台的信任阈值。这种变革不仅影响着消费者权益保护领域,更在潜移默化中推动整个互联网服务行业向更透明、更人性化的方向演进。平台通过持续的技术投入与服务创新,正在将协商电话从单纯的沟通工具,升级为构建长期用户关系的战略支点。

相关文章

揭秘花呗额度背后的秘密与误区

花呗的信用体系本质上是基于用户消费行为的动态评估模型,其额度分配逻辑与传统借贷存在本质差异。平台通过多维度数据交叉验证,将额度视为对消费能力的阶段性授信,而非固定资金池。这种设计既保障了资金安全,又赋...

得物提现:玩法与背后的逻辑

得物平台的提现机制本质上是数字资产向现实货币的转化过程,其核心逻辑依托于平台的支付通道与资金池管理。当用户通过交易获得可提现资金时,系统会自动将该金额划入指定的第三方支付账户,这一过程涉及多层加密验证...

分期乐购:机遇与陷阱

分期乐套购物额度,乍听起来像是新兴金融产品的营销术语,但它其实反映了当代消费趋势的深刻演变。传统意义上的“购物”,更多的是一次性支出,而如今,人们更倾向于将大额消费拆解成可管理的小额付款,就像拼图一样...

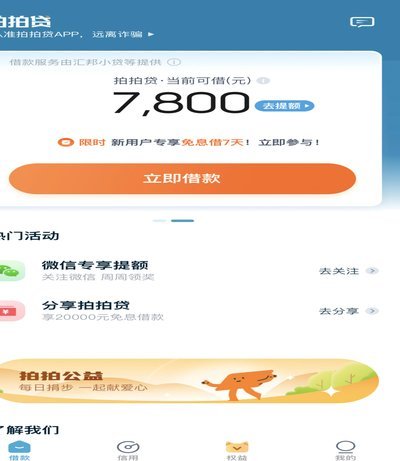

拍拍贷款平台利与弊探析

拍拍贷款平台自推出以来,凭借其便捷的线上申请流程和灵活的产品设计,在市场上逐渐崭露头角。从用户的角度看,拍拍贷简化了传统银行繁琐的贷款审批手续,让用户可以在短时间内获得所需的资金支持,这对于急需资金周...

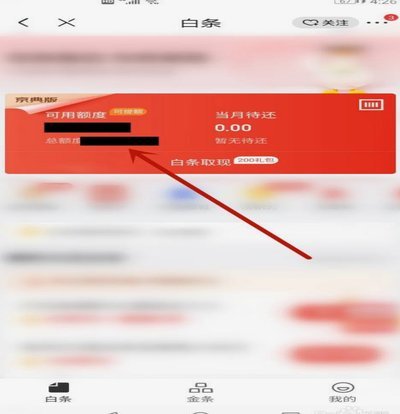

无息购物新体验

白条取款,这个看似简单却又充满风险的金融行为,正逐渐在一些特定的用户群体中流行起来。它并非传统意义上的信用卡消费,更不属于普通的现金交易。核心在于,用户利用一张实体或虚拟的“白条”(通常是信用额度卡,...

美团月付真的能套现吗?

美团月付作为美团生态内月度消费支付工具,其核心价值在于简化用户月度账单管理,而非提供资金操作接口。从技术实现层面看,该服务严格依赖银行级支付通道与实名认证体系,所有交易数据实时接入央行支付清算系统。用...