花呗套现平台风险解析

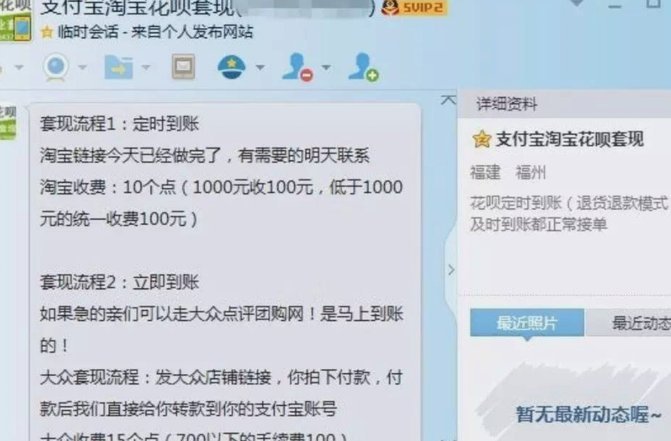

近期,关于“出钱套现花呗平台”这一话题引起了广泛讨论。所谓的“套现”,是指用户通过非正规手段将信用额度转换为现金。这类行为不仅违背了蚂蚁集团的使用条款,还可能带来法律和财务风险。

首先,需要明确的是,任何形式的非法套现活动都是不被推荐的。花呗作为一种消费金融服务,旨在帮助用户便捷地管理个人资金流,促进合理消费。然而,一些平台和个人试图通过第三方渠道将未偿还金额提现,这种行为不仅增加了金融系统的不确定性,还可能导致个人信息泄露、诈骗等风险。

其次,从法律角度来看,“出钱套现”可能触及多个层面的法律法规。例如,在中国,《商业银行法》和《贷款通则》明确规定了禁止非法集资及高利贷的行为。花呗作为金融服务平台,其主要功能是为了促进消费信用而非资金流转,任何绕过官方渠道进行的操作都可能是违法的。

最后,从风险管理角度看,“出钱套现”会带来潜在的资金安全问题。一旦第三方平台出现经营困难或风险控制失效的情况,用户的资金安全将受到威胁。因此,在考虑任何形式的资金操作前,用户应当充分评估相关风险,并优先选择正规、可靠的方式进行财务安排。

综上所述,虽然“出钱套现花呗平台”可能为部分人提供了快速获取现金的途径,但这背后隐藏的风险与不确定性不容忽视。建议广大消费者谨慎对待此类行为,选择合法合规的方式来管理自己的资金流动和信用消费。

相关文章

花呗套现资金安全问题探讨

花呗的套现功能,其现金安全问题一直备受关注。简单来说,花呗套现并非直接将资金转移到用户账户,而是利用第三方支付机构(如支付宝)的支付网络进行资金转账。这种模式在技术层面是可行的,但它也引入了复杂的风险...

白条提现技巧:现金还款全攻略

白条作为蚂蚁集团推出的信用支付工具,其现金提取功能本质上是通过账户余额转化为可提现额度。用户需在App内完成实名认证与绑卡操作后,通过"我的-我的钱包-提现"路径将资金转入指定银行卡。值得注意的是,提...

高效催收策略:秒回账款秘籍

“白条怎么套出来秒到”这一说法,在商战的语境下,指的是如何通过高效的应收账款管理和催收策略,在最短时间内将拖欠的货款收回。这绝不仅仅是简单的催款,而是对整个应收账款流程的深度优化与精细化控制。成功的“...

花呗套现合法吗?法律解析

近年来,随着互联网金融的迅猛发展,“花呗”等网络信用支付工具已成为人们日常消费的重要组成部分。然而,在享受便捷的同时,一些人也开始探索如何从“套现”的角度获利,但这背后涉及到复杂的法律问题和风险考量。...

怎么查看分期乐额度及能否借款?

分期乐额度的可见性与借款可能性存在直接关联,但需通过多维度数据交叉验证。用户可通过APP内「额度管理」模块查看当前授信额度,系统通常以可借金额与授信总额两个维度呈现。值得注意的是,实际借款额度会随使用...

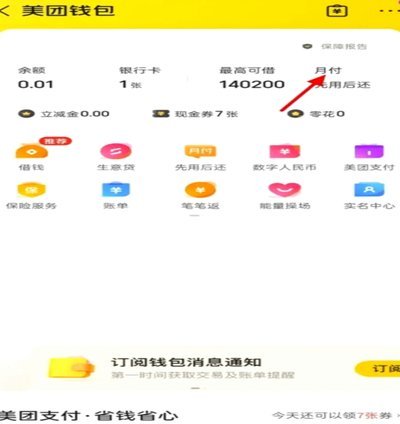

美团月付套现可行吗?

### 美团月付的服务特性与风险 美团月付,作为一种新兴的支付方式,允许用户在一定时间内分摊消费金额。它在餐饮、外卖等领域具有较高的普及率和便捷性。然而,关于是否可以套现的问题,需要从多个角度进行深...