得物现金提现到银行卡详解

很多人将得物的现金账户视为简单的电子钱包,但从金融结算的底层逻辑来看,它更像是平台交易闭环中的结算终端。无论是闲置商品的售出回款,还是退货流程中的资金退回,这些资金都暂时沉淀在平台的虚拟账目中。理解这一点至关重要,因为提现的过程并非单纯的数字转移,而是一次从平台内部信用结算向外部银行支付系统的身份校验与资金清算过程。这种“账务转移”的属性,决定了提现操作受到高度的合规性与风控约束,而非即时到账的随意拨付。

落地到具体操作层面,提现的路径虽然直观,但每一个节点的背后都涉及严密的资金安全校验。用户需进入“我的”页面,定位至“现金账户”,随后点击“提现”按钮。在这一环节,系统会引导用户选择提现路径,通常是绑定关联的银行卡或第三方支付工具。这里存在一个关键的逻辑前提:提现账户的实名信息必须与得物账号的实名认证信息完全一致。如果绑定的银行卡持有人姓名与平台实名身份存在偏差,资金流转极易在清算阶段被银行端或平台端拦截,导致提现失败或资金长期滞留。

许多用户在操作后会发现,资金并没有瞬间到达银行卡,这种“时滞”往往源于平台内置的安全审计机制。得物作为高价值交易平台,对于现金账户的大额变动设有特定的风险评估逻辑。每一笔提现请求都会触发后台的异常检测,旨在识别是否存在洗钱、账号盗用或恶意套现的行为。这种结算周期的存在,实际上是平台在用户体验与资金安全之间寻求的一种平衡。因此,在处理提现请求时,应当预留出合理的清算时间,并理解这种延迟是确保资金链路合规性的必要成本。

提现过程中的风险防范应当贯穿始终。除了确保实名一致性,用户还需密切关注提现额度与银行卡状态的匹配度。例如,单日提现上限的限制以及银行端对于非本人操作或异常转账的拦截策略,都是影响到账效率的关键变量。如果遇到提现状态显示“处理中”且长时间无后续,首要任务是核查提现记录中的详细提示,而非盲目地发起重复操作。保持提现路径的清晰与银行卡状态的活跃,是确保资金能够平稳、快速地跨越平台边界、最终实现落袋为安的核心逻辑。

相关文章

循环新时尚:折扣回收羊小咩

循环经济正在成为现代商业生态中的重要趋势,而“羊小咩几折回收”正是这一趋势下的一个创新实践。这种模式通过折扣回收商品,既满足了消费者对高性价比产品的需求,又为品牌方提供了库存管理和资源再利用的新思路。...

携程“拿去花套”成空头支票

“携程拿去花套出来 怎么用不了”这句话,在汽车消费群体中早已形成了一种独特的、甚至略带嘲讽的表达。它并非单纯指责携程,而是指向了其在用户体验和售后服务方面存在的问题,更深层次反映了行业内“营销过度,服...

网贷平台:2020年的变革与机遇

2020年是网贷平台发展史上的一个重要转折点。在疫情冲击下,传统金融服务需求骤然上升,而网贷平台凭借其灵活性和便捷性,在短期内实现了逆势增长。与以往不同的是,消费者对线上贷款的需求开始从"基本金融工具...

得物钱包提现全攻略

得物App的“钱包”功能,本质上是一个第三方支付平台,与得物自身没有直接的资金关联。因此,“提现”这个概念需要理解为从钱包中的资金转出到你的银行账户或支付宝账户。得物钱包的提现机制并非传统意义上的“提...

消费便捷与风险并存:花呗天猫秒购的新常态

花呗天猫秒套的火爆,反映了消费升级趋势下,中国消费者的消费行为正在发生深刻变化。过去,消费者习惯理性消费,谨慎购买。但如今,快速便捷的支付方式,加上碎片化的购物体验,催生了“即买即得”的消费观念。花呗...

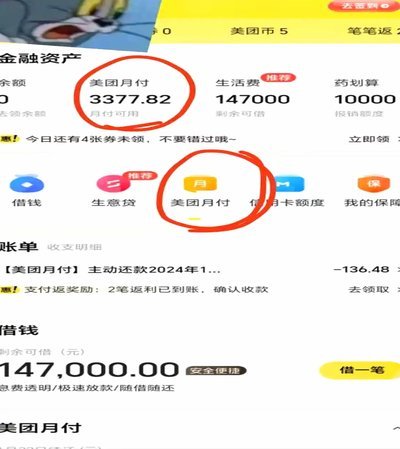

美团月付如何变现?揭秘其数据驱动的盈利逻辑

美团月付的盈利逻辑并非简单利息收付,而是依托用户行为数据流构建的闭环价值引擎。其核心在于将月度预付转化为可实时追踪的消费行为资产,通过高频小额交易沉淀用户在美团生态中的活跃度指标。当用户每月预付资金后...