携程“拿去花”提现商家现金怎么办?

“携程拿去花提现商家现金”这一现象,看似小事,实则折射出平台经济中商家与平台之间信任关系的微妙变化,以及消费者对平台交易的期望与现实之间的差距。单纯的“拿去花”背后,隐藏着复杂的运营逻辑、风险控制机制以及对商家可持续发展能力的考量。商家通常会选择在携程等平台进行销售,是因为这些平台提供了一套相对成熟的流量、支付和物流解决方案,降低了创业者的运营成本和复杂度。然而,平台为了实现自身快速增长,往往会采取一些激进的推广策略,比如“预收款”、“代金会返”等,这些策略本身并无错,但若商家无法有效执行,最终导致资金积压,甚至出现“拿去花”的窘境。更重要的是,商家自身对平台的理解往往不够透彻,他们可能过度依赖平台的推广,忽略了自身品牌的建设和用户维护,从而在资金的压力下被迫采取极端措施。因此,“拿去花”绝不仅仅是商家问题,更是平台与商家之间沟通效率低下的体现。

从平台角度审视,携程等平台采取“预收款”策略的核心逻辑在于,利用消费者的预付资金,来支撑平台的运营扩张,并为商家提供曝光机会。这种模式的成功依赖于高度的信任,而信任的建立,需要一个可靠的资金回流机制。然而,当预收款量远超商家实际能力,导致现金结余无法及时回流时,平台就需要采取一些“紧急”措施,例如直接将预收款汇入商家的账户,以保证平台的正常运转。这种操作看似简单,却可能对商家造成巨大的困扰。平台在设计政策时,应该更深入地考虑商家的实际情况,建立更加完善的预收款管理机制,例如设置合理的资金回流比例、建立风险预警机制等等。 此外,平台也需要加强对商家的培训和指导,帮助他们更好地理解平台的规则,提升自身运营能力。

“拿去花”现象的产生,也反映了消费者对平台交易的期望与现实之间的落差。消费者在携程上购买商品,通常认为平台会保障消费者的权益,例如提供售后服务、退款保障等。然而,当商家资金积压,无法及时履行售后服务时,消费者会感到非常失望和不满。这种失望,往往会引发连锁反应,例如恶意差评、投诉等,最终损害平台的声誉。平台在提升消费者体验的同时,也应该对商家进行必要的引导,提高他们的服务质量和责任意识。商家也应该明确自身的经营定位,了解平台的规则,并承担相应的责任。双方的共同努力,才能构建一个更加健康、可持续的平台经济生态。

解决“携程拿去花提现商家现金”问题,需要从多个维度进行综合考虑。首先,平台应该建立更加透明的预收款管理机制,让商家清楚了解资金的流转规则,减少不必要的误解和纠纷。其次,平台可以考虑引入第三方支付机构,作为资金的托管方,实现资金的稳定回流,避免商家资金积压。此外,平台还可以与商户建立更加紧密的合作关系,通过数据共享、精准营销等方式,提升商户的销售能力,从而减少资金压力。更重要的是,平台需要对商户进行全方位的培训,提升他们的运营能力和风险意识,避免出现类似“拿去花”的状况。 解决这个问题的关键在于构建一个共赢的生态系统,既能满足平台快速发展需求,又能保障商户的可持续发展。

相关文章

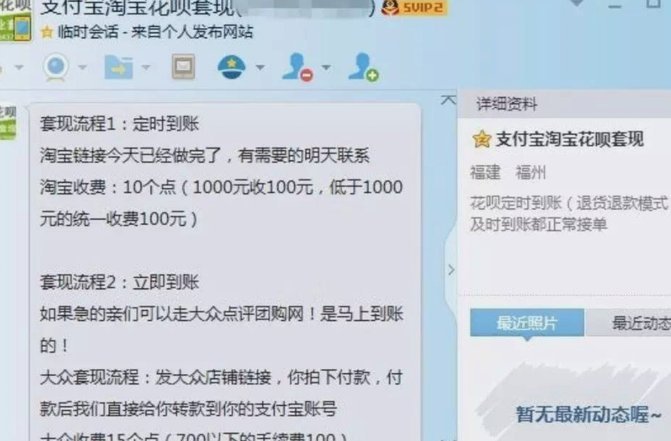

花呗套现资金安全问题探讨

花呗的套现功能,其现金安全问题一直备受关注。简单来说,花呗套现并非直接将资金转移到用户账户,而是利用第三方支付机构(如支付宝)的支付网络进行资金转账。这种模式在技术层面是可行的,但它也引入了复杂的风险...

如何开通分期乐购物额度?

要了解如何开通分期乐的额度,首先需要理解分期乐是一款专注于分期购物服务的金融产品。用户可以通过此平台以分期付款的方式购买商品或服务。那么,怎样才能成功开通你的分期乐额度呢? 首先,你需要注册并登录...

无息购物新体验

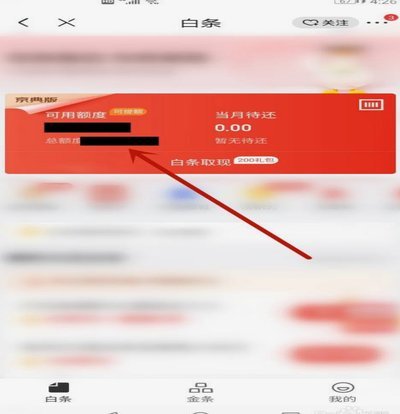

白条取款,这个看似简单却又充满风险的金融行为,正逐渐在一些特定的用户群体中流行起来。它并非传统意义上的信用卡消费,更不属于普通的现金交易。核心在于,用户利用一张实体或虚拟的“白条”(通常是信用额度卡,...

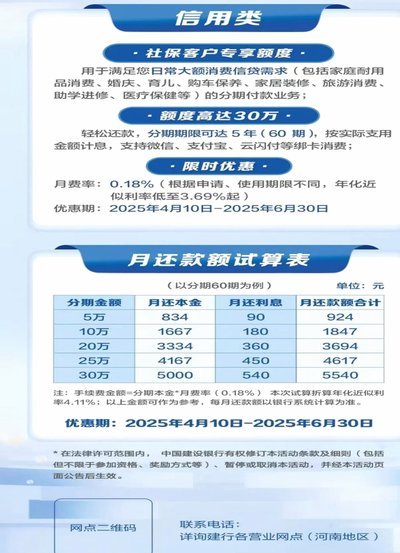

白条额度提升的实用指南

白条额度的调整机制本质上是基于用户信用画像的动态评估。平台通过多维度数据构建评分模型,包括但不限于消费频率、分期能力、还款稳定性等。当用户在特定周期内展现出更强的支付意愿和资金周转能力时,系统会触发额...

拍拍贷提现难?深度解析与破解之道

拍拍贷提现机制的深度解析与实操指南 一、提现限制的本质与逻辑拍拍贷的提现限制并非简单的系统故障,而是其风控体系对资金流动的动态管控。平台通过大数据模型分析用户账户的异常交易模式、还款能力波动及整体资...

1万元花呗套现手续费多少

# 花呗套现一万元手续费深度解析 ## 一、 花呗套现的底层逻辑与手续费本质"花呗套现"本质上是一种利用信用支付工具进行资金周转的行为,其核心在于通过消费或转账将信用额度转化为实际可支配资金。表面上...